注文住宅から注文住宅への住み替えを目指して、家の売却活動中のあやです。

「えっ、せっかく注文住宅に住んでるのに、また家を建て替えるの?」

住み替えの話をすると、決まってこう聞かれるんです。正直、私自身も最初はそう思っていました。

でも、建てた当初は「これこそ理想の家!」と思っていたマイホームも、数年住むうちに「もっとこうしたかった・・・」という想いが、少しずつ積もっていったんです。

そして、その想いが重なって、「もっと理想の暮らしを叶えたい」と感じるようになりました。

そして今、我が家は注文住宅から注文住宅への”住み替え”に挑戦中。現在は「売り先行」で家の売却活動をしています。

注文住宅から注文住宅への住み替えは決して珍しいことではなく、同じように住み替えを考えている方も多いのではないでしょうか。

住み替えを考える時、最初に悩むのが

住み替えって、どんな順番で進めるのが正解なの?

という点だと思います。

「売り先行」「買い先行」「同時進行」ーーそれぞれにメリットもあればデメリットもあり、どれがベストの方法なのかは家庭によって異なります。

どの方法を選ぶかによって、資金計画・スケジュール・仮住まいの有無・精神的な負担の大きさまで変わってくるんです。

この記事では、実際に住み替えに挑戦している私が、

✔︎住み替えの3つの方法の特徴と違い

✔︎各方法の進め方のメリット・デメリット比較

✔︎実際に「我が家はなぜ売り先行にしたのか?」というリアルな体験談

などを交えて、後悔しない住み替え方法の選び方をわかりやすくお伝えしていきます。

住み替えには3つの進め方がある|違いと特徴を比較!

住み替えの進め方は、主に次のこの3パターンがあります。

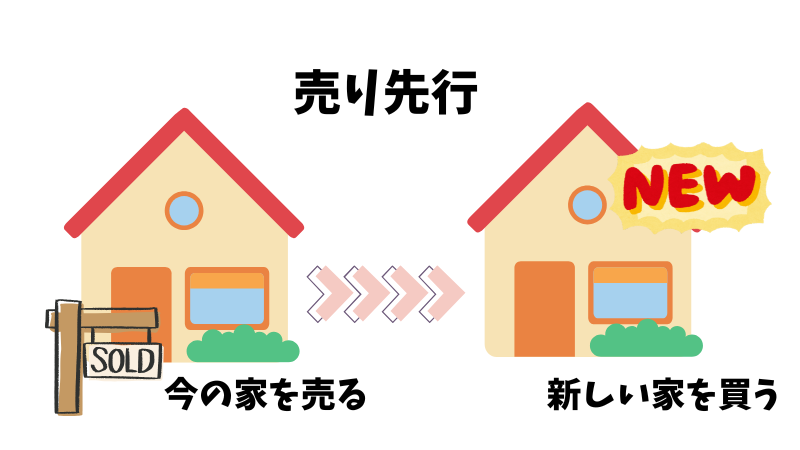

- 「売り先行」:今の家を売ってから、新しい家を探す方法

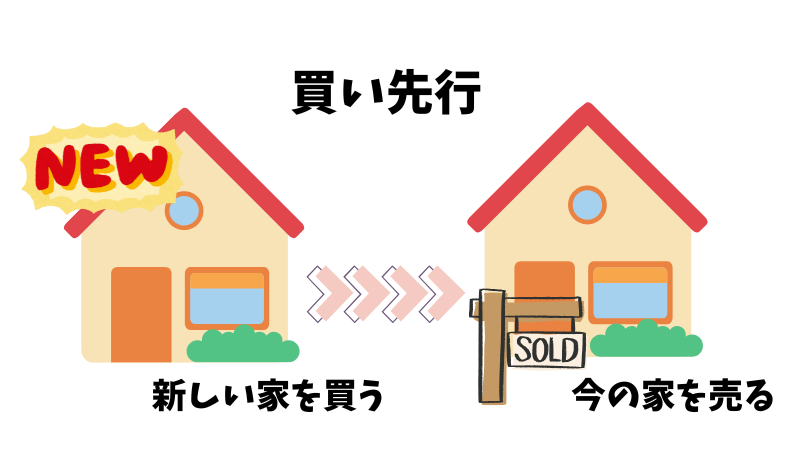

- 「買い先行」:先に新しい家を買ってから、今の家を売る方法

- 「同時進行」:売却と購入をほぼ同時に進める方法

この章では、この3つの進め方の特徴・メリット・デメリットについてまとめていきます。

売り先行|先に今の家を売る安心プラン

売り先行の特徴

今の家を売却してから、新しい家を探す方法です。

売り先行の最大の魅力は、資金面での安心感。売却価格が決まった上で購入予算を立てられるため、無理のない計画が立てやすくなります。

ただし、家の売却目処が立たないと、次のステップに進めないということや、家が売れてから注文住宅への住み替えの場合、新しい家を建てるまでの仮住まいが必須になります。

「安全第一だけど、多少の不便は我慢」という方向けです。

売り先行の流れ

- 今の注文住宅の売却活動をスタート(不動産会社と媒介契約を結ぶ)。

- 購入希望者が見つかり、売買契約を締結。

- 売却金額が確定し、住宅ローン残債・仲介手数料などを差し引いた手元資金の目安が明確になる。

- 売却引き渡しの時期が決まり、住宅ローンを完済。

- 手元資金を使って、土地探し&注文住宅の計画を開始。

- 土地の契約 → ハウスメーカーと建築契約を結ぶ。

- 建築期間中は仮住まいで暮らす(賃貸や実家など)。

- 建物完成後に引き渡し、新居の住宅ローンが実行され、返済がスタート。

売り先行のメリット

売り先行のデメリット

買い先行|理想の土地や住まいを優先したい人に

買い先行の特徴

先に新しい家(土地)を購入してから、今の家を売る方法です。

買い先行は、「理想の土地や条件に出会った時に、すぐに購入や建築の準備が始められる」という強みがあります。

注文住宅の場合、土地探しや設計、建築に時間がかかるため、買い先行で進めると計画的に理想の家づくりができ、スムーズに住み替えが可能です。

特に子どもの学校や生活のリズムを乱したくない家庭にはぴったりです。

ただし、今のローン+新しいローンのダブルローンになることもあり、資金的な余裕があることが前提になります。

ダブルローンとは、現在の家の住宅ローンが残っている状態で、新しい家のローン返済も同時に始めることを指します。

毎月の返済が2本立てになるため、一時的でも家計への負担は大きくなります。金融機関によっては審査が厳しくなったり、想定より借入額が低くなるケースもあるため、事前の資金系買うは入念に行いましょう。

無理せず進めるには、今の家の売却見込みや、自己資金・融資可能額を早めに確認しておくことがポイントです。

買い先行の流れ

買い先行のダブルローンとつなぎ融資の流れ

【うまくいく場合】= 新居引き渡しまでに今の家が売れるケース

- 新しい家の購入契約を結ぶ。

- 頭金や手付金を支払うため、一時的に「つなぎ融資」を利用することが多い。(売却代金がまだ入っていないため)。

- 新居の住宅ローンは引き渡し(入居)時に実行される。

- 引き渡しまでに今の家の売却が完了し、売却代金が手元に入る。

- 売却代金で今の家のローンを完済し、ローンの二重払いが発生しない。

- 新居の住宅ローン返済のみ開始。

→ この場合、ダブルローンは発生せず、資金繰りもスムーズ。

【ダブルローンになる場合】= 新居引き渡しまでに今の家が売れないケース

- 新しい家の購入契約を結ぶ。

- 頭金や手付金を支払うために「つなぎ融資」を利用することが多い。

- 新居の住宅ローンは引き渡し(入居)時に実行される。

- 新居のローン返済が始まる一方で、まだ今の家のローンも残っているため、ダブルローン状態になる。

- 今の家の売却活動を続け、売却が完了し売却代金が手元に入る。

- 売却代金でつなぎ融資と今の家のローンを完済し、ダブルローンが解消される。

- 新居の住宅ローン返済のみが継続される。

→ この場合は、一定期間はローンの返済負担が2倍になるため資金計画が重要。

買い先行のメリット

買い先行のデメリット

同時進行

同時進行の特徴

今の家の売却と、新しい家の購入を同じタイミングで進める方法です。

タイミングが合えば、効率よく住み替えできます。

こう書くと、同時進行は「理想のバランスが取れた方法」に見えるのですが、タイミングが命となります。

土地の契約や建築スケジュールと、今の家の売却・引渡し時期がずれると、資金やスケジュール計画が一気に崩れることが考えられます。

同時進行の流れ

- 今の家の売却活動をスタートする

不動産会社と媒介契約を結び、査定や内覧準備などを始める。 - 並行して土地探しやハウスメーカー選定を進める

売却と同時に、新しい家を建てるための土地や建築会社を探し始める。 - 売却活動が進む中で、土地契約や建築プランの打ち合わせを進める

理想の土地が見つかったら、仮押さえや契約を進める。

一方で、建物の仕様や間取りの打ち合わせも本格化。 - 今の家の買い手が見つかり、売買契約を結ぶ

売却の契約時に「引き渡し時期」を調整し、建築スケジュールとすり合わせる。

※引き渡しを「新居完成後」にしてもらえると仮住まいを避けられる可能性あり。ここで「売却してもローンが残る場合」は住み替えローンを検討する必要があり。 - 建築請負契約を結び、住宅ローンの事前審査や本審査を進める

売却価格や頭金が明確になっているので、ローン審査も通りやすくなる。 - 今の家の引き渡しと、新居の完成時期を調整する

建物の完成に合わせて、今の家の引き渡し時期を設定することで、

仮住まいを避けて「住み替え日を1回にできる」可能性がある。 - 建物完成・新居の引き渡し・住宅ローン実行へ

注文住宅が完成し、引き渡し時にローン実行 → 新居への引っ越し。

同時期に今の家を引き渡し、売却代金でローンを完済する。

同時進行のメリット

同時進行のデメリット

比較表|3つの住み替え方法を一目でチェック

| 住み替え方法 | 特徴 | メリット | デメリット |

|---|---|---|---|

| 売り先行 | 先に売却してから購入に進む | 資金計画が立てやすい/ローンの残債を整理しやすい | 仮住まいや引っ越し2回が必要になる可能性あり/希望の新居がすぐに見つからないと焦ることも |

| 買い先行 | 先に購入してから売却する | 理想の住まいをじっくり選べる/引っ越し1回で済む | ダブルローンや資金リスクが大きい/売却が長引くと負担に |

| 同時進行 | 売却と購入をほぼ同時に進める | タイミングが合えば仮住まい不要/資金効率も良い | タイミング調整が難しい/スケジュールにズレが出ると仮住まいや資金面での不安が出る |

我が家が「売り先行」を選んだ理由と、そのリアルな心境

資金不安を避けるために「売り先行」に

注文住宅への住み替えを考え始めた頃、まず私たちが行ったのは今の家の一括査定でした。

そこで、出てきた今の家の査定額が予想よりも厳しいものだったんです。

さらに、我が家の場合、ローンの残債もあり、大きな手出しは避けたいという気持ちが強かったこともあり、今の家の売却をして売却益を確認してから、次の家を考えるという「売り先行」を選びました。

ダブルローンを避けたいという本音

「買い先行」に憧れもあります。

でも現実的に考えると、買い先行にすることを考えると、ダブルローンになる可能性もあるということや大幅な手出しをしなければいけないという状況も考えなくてはなりません。

資金的にも精神的にも、無理をすれば住み替え自体が苦しいものになってしまう。

それなら、時間がかかっても着実に進められる「売り先行」が、我が家のベストな選択だと考えました。

売り先行の落とし穴・・・売れない日々のもどかしさ

とはいえ、売却活動がスムーズにいくとは限らないのが現実でした。

築10年未満で条件も悪くない家と思っていたのにも関わらず、なかなか売却が決まらない日々が続いています。

売り先行は「今の家が売れないと、次に進めない」というもどかしさもあります。

我が家の場合は、娘の入学までに土地を決めたいという希望があり、タイムリミットがある分、日々のソワソワ感や焦りも増しています。

「売れなかったらどうしよう・・・」「価格を見直したいところだけど、手出しもしたくない」そんな想いにそわそわしている毎日です。

今は不動産会社の変更という新たな第一歩を踏み出したところですが、そわそわする気持ちは変わっていません。

住み替えで使えるローン制度|ダブルローン・住み替えローン・つなぎ融資の違い

注文住宅から注文住宅への住み替えでは、家が完成するまでに時間がかかることや、今の家のローンがまだ残っていることが多く、資金面で不安を感じやすいもの。

そんな時に知っておきたいのが、住み替え時に利用できる3つのローン制度です。

それぞれの特徴や、どんな時に使えるのかを詳しく見ていきましょう。

ダブルローンとは?

「ダブルローン」とは、今の家の住宅ローンが残っている状態で、新しい家の住宅ローンを組むことをいいます。

つまり、一時的に2本のローンを同時に支払う状態になるということです。

ダブルローンはどんな時に使える?

- 「買い先行」で先に土地を購入して家づくりを進めたいとき

- 今の家の売却を待っていたら、希望の土地や建築スケジュールに間に合わないとき

- 同時進行を予定していたけれど、売却が遅れてしまった時(結果的にダブルローン状態になる)

ダブルローンは「選んで使う」というよりは、結果的にそうなってしまうことが多い制度でもあります。

例えば、タイミングを逃したくないケースや「同時進行で売って買う」つもりだったけど、建築スケジュールに間に合わず売却が遅れてしまった・・・などのケースの時に考えられます。

ダブルローンは注文住宅への住み替えでも使える?

はい、主に買い先行で注文住宅を建てる場合に、よくあるパターンです。

ただし、2本分のローンが重なることで毎月の返済負担が増えるため、資金に余裕がないと現実的に厳しくなります。

ダブルローンの注意点とデメリット

住み替えローンとは?

住み替えローンとは、今の家を売ってもローンが完済できないときに、不足分(ローンの残債)と新しい家の購入費用と合わせて一本のローンにまとめて借りられる住宅ローンのことです。

住み替えローンはどんな時に使える?

- 今の家を売っても、ローンが完済できない(オーバーローン)とき

- 手出しなしで住み替えを進めたいとき

このローンを使えば、残債と新居のローンを一本化できるので、売却損があっても住み替えが可能になります。

住み替えローンは注文住宅への住み替えでも使える?

基本的には、「同時進行」や「建売住宅への買い替え」の場合に限られます。

注文住宅は完成までに時間がかかるため、売り先行の場合、今の家を引き渡してから新居が完成するまでの空白期間が生じます。

そのため、多くの金融機関では住み替えローンの適用が難しいとされています。

住み替えローンの注意点とデメリット

つなぎ融資とは?

「つなぎ融資」は注文住宅の建築にかかる費用を、一時的に立て替えてくれる制度です。

注文住宅では、住宅ローンが実行されるのは建物完成後。

それまでに発生する土地代や着工金などの支払いに対応するための”つなぎ”の資金として利用します。

つなぎ融資はどんな時に使える?

- 注文住宅で「買い先行」で土地購入→建築を進める場合

- 住宅ローン実行前に、自己資金だけでは支払えない場合

つなぎ融資は注文住宅への住み替えでも使える?

もっともよく使われるケースが「注文住宅×買い先行」の場合です。

今の家の売却がまだ終わっていない状態で、土地の購入や建築の契約金が必要になる時に、つなぎ融資を利用します。

つなぎ融資の注意点とデメリット

ローンまとめ|ローン制度を正しく理解して、自分たちに合った選択を

| 制度名 | 使えるタイミング | 注文住宅でも使える? | 主な注意点 |

|---|---|---|---|

| ダブルローン | 買い先行で今の家のローンが残っているとき | ◎ よくあるパターン | 支払いが一時的に2重/審査が厳しい |

| 住み替えローン | オーバーローン状態でも住み替えたいとき | △ 同時進行や建売限定 | 金利が高め/審査が厳しい |

| つなぎ融資 | 注文住宅の建築前・建築中の支払いに必要なとき | ◎ 注文住宅では頻出 | 利息あり/スケジュール管理が必要 |

まとめ:3つの住み替え方法の違いと、後悔しない選び方とは?

住み替えは、人生の中でも大きなターニングポイントですよね。

進め方には大きく分けて、以下の3つがありました。

- 「売り先行」:今の家を売ってから、新しい家を探す方法

- 「買い先行」:先に新しい家を買ってから、今の家を売る方法

- 「同時進行」:売却と購入をほぼ同時に進める方法

それぞれにメリット・デメリットがあり、どれか一つが正解というわけではありません。

むしろ大切なのは、”自分たちの状況や価値観にあっているかどうか”。

例えば、

- 手元資金に不安がある→売り先行で資金を確保してから動くのが安心

- 理想の土地がなかなか見つからない→買い先行でタイミングを逃さず確保

- 資金に余裕がある→同時進行でできるだけタイミングを合わせられるように

そして何より、「何を優先したいのか?」を明確にすることが、後悔のない選択への近道です。

✔︎無理のない資金計画

✔︎家族のライフステージや学校・仕事への影響

✔︎引越しタイミングの柔軟性

こうした点を一つ一つ見極めながら、自分たちにとって納得のいく選択をしていきましょう!

最後まで読んでいただきありがとうございました!

住み替えを考えられているみなさん、お気軽にコメントくださいね。

コメント