注文住宅から注文住宅への住み替えを目指して、家の売却活動中のあやです。

「住み替えたいけど、住宅ローンが残っている家って売ることができるの?」

「住宅ローンの残債と家の売却価格の差額ってどうなるの?」

「自己資金を出さずに住み替えできる方法ってあるの?」

これは、住み替えを考える誰もが抱く悩みですよね。まさに、我が家もこの悩みにぶつかりました・・・。

注文住宅に約8年住んでいる我が家ですが、住み替えを考えるきっかけがあり、住み替えを決意しました。我が家の住み替えるきっかけについての記事はこちら▼

でも、いざ住み替えについて動き始めると、「住宅ローンの残債・家の売却価格・諸費用・税金についてのバランスについて考えないといけない」という現実にぶつかります。

この記事では、

✔︎住宅ローンが残っている状態でも住み替えできるの?

✔︎住宅ローンがある中での住み替えの流れは?

✔︎住宅ローンの残債と家の売却価格の差額はどうなる?

✔︎我が家が今立ち止まらざるおえない理由

について、住み替え活動中の等身大の気持ちとともにお伝えします!

住宅ローンが残っていても住み替えはできる?

結論から言うと・・・

住宅ローンが残っていても、住み替えはできます!住宅ローンを完済することで住み替えが可能になります。

その中でポイントは、次の3つになります。

今の家がいくらで売れそうか?

会社による仲介による売却の場合、売り出す価格設定=売却で得られる利益ではありません。仲介手数料などを差し引いた金額が利益となります。詳細はこの記事の後半のこちらでお話しします。

住宅ローンを完済できそうか?

というのも、家を売るには、「抵当権」を抹消する必要があるためです。抵当権とは、ローンを借りるときに金融機関が設定する「担保」のようなもので、ローンが残っている間は、家に抵当権がついています。つまり、住宅ローンを完済しないと家を自由に売ることができないという仕組みになっています。

差額がある場合、差額をどうやって用意するか?

自己資金を充てるor住み替えローン(同時進行)の利用or場合によってはつなぎ融資が必要になることもあります。

住宅ローンが残っている場合の住み替えに向けての売却の流れは?

住宅ローンが残っている家の住み替えステップ

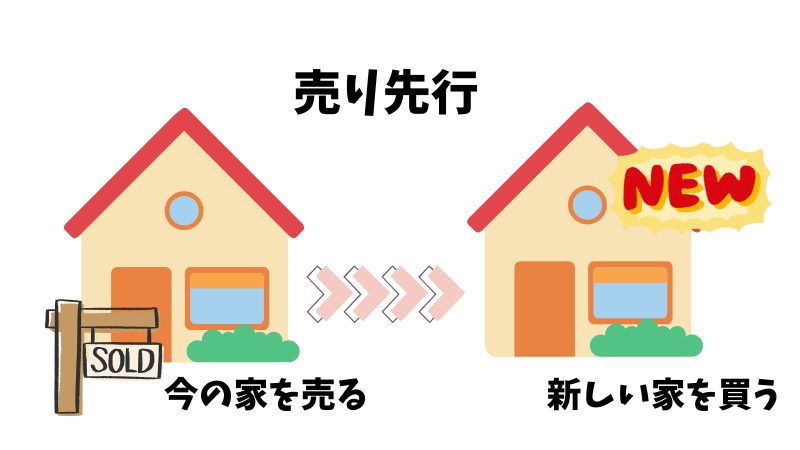

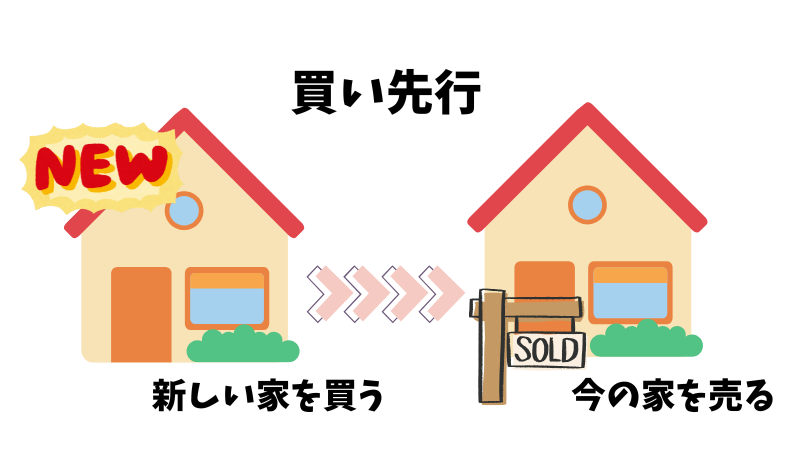

住み替えには「今の家を売ってから買う売り先行」「先に買ってから売る買い先行」「売りと買いを同時に進める同時進行」という3つの進め方があります。

それぞれにメリット・デメリットがあり、資金状況やスケジュールの都合に応じて選ぶ必要があります。

| 方法 | 特徴 | 向いている人 |

|---|---|---|

| 売り先行 | 先に今の家を売ってから、新しい家を買う | 売却益を確実に得たい/資金が限られている |

| 買い先行 | 先に新しい家を買ってから、今の家を売る | 引っ越しをスムーズに済ませたい |

| 同時進行 | 売却と購入を同時に進める | タイミングを合わせられる/段取りに自信がある |

3つの住み替えの共通ステップ

- まずは今の家の相場を把握する(=査定)

一括査定などを使って複数社から査定額を集め、「今の家はどのくらいで売れそうか?」の目安をつかみます。

ただし、査定額はあくまで“目安”です。

売り出し価格は自分で設定できますし、「できるだけ高く売りたい」と考えるのは自然なこと。

少し高めでスタートし、反応を見ながら調整する戦略もよく使われています。

→ 一括査定の詳細記事はこちら - ローン残債・諸費用・税金と査定価格の差を計算する

ローンの残高、仲介手数料、登記費用、譲渡所得税などを差し引いたあと、

最終的にいくら手元に残るか/マイナスになるかを試算します。 - マイナスが出る場合の対処法を考える

以下のような選択肢から、自分にとって現実的な方法を検討します。

- 自己資金で補填できるか?

- 住み替えローンを使う?(※売却と購入の決済(引き渡し)を同日に行う必要あり) - 住み替えの方針(売り先行・買い先行・同時進行)を決める

売却資金を購入にあてるかどうか、仮住まいが必要かどうかなど、

生活や資金の状況に合わせて選択します。

続けて、共通ステップの後に続く流れを解説していきますね。

売り先行の場合

- 今の注文住宅の売却活動をスタート(不動産会社と媒介契約を結ぶ)。

- 購入希望者が見つかり、売買契約を締結。

- 売却金額が確定し、住宅ローン残債・仲介手数料などを差し引いた手元資金の目安が明確になる。

- 売却引き渡しの時期が決まり、住宅ローンを完済。

- 手元資金を使って、土地探し&注文住宅の計画を開始。

- 土地の契約 → ハウスメーカーと建築契約を結ぶ。

- 建築期間中は仮住まいで暮らす(賃貸や実家など)。

- 建物完成後に引き渡し、新居の住宅ローンが実行され、返済がスタート。

買い先行の場合

【うまくいく場合】= 新居引き渡しまでに今の家が売れるケース

- 新しい家の購入契約を結ぶ。

- 頭金や手付金を支払うため、一時的に「つなぎ融資」を利用することが多い。(売却代金がまだ入っていないため)。

- 同時に、今の家の売却活動を開始する。

- 新居の住宅ローンは引き渡し(入居)時に実行される。

- 引き渡しまでに今の家の売却が完了し、売却代金が手元に入る。

- 売却代金で今の家のローンを完済し、ローンの二重払いが発生しない。

- 新居の住宅ローン返済のみ開始。

【ダブルローンになる場合】= 新居引き渡しまでに今の家が売れないケース

- 新しい家の購入契約を結ぶ。

- 頭金や手付金を支払うために「つなぎ融資」を利用することが多い。

- 同時に、今の家の売却活動を開始する。

- 新居の住宅ローンは引き渡し(入居)時に実行される。

- 新居のローン返済が始まる一方で、まだ今の家が売れずローンも残っているため、ダブルローン状態になる。

- 今の家の売却活動を続け、売却が完了し売却代金が手元に入る。

- 売却代金でつなぎ融資と今の家のローンを完済し、ダブルローンが解消される。

- 新居の住宅ローン返済のみが継続される。

同時進行

- 今の家の売却活動をスタートする:不動産会社と媒介契約を結び、査定や内覧準備などを始める。

- 並行して土地探しやハウスメーカー選定を進める:売却と同時に、新しい家を建てるための土地や建築会社を探し始める。

- 売却活動が進む中で、土地契約や建築プランの打ち合わせを進める:理想の土地が見つかったら仮押さえや契約を進める。一方で、建物の仕様や間取りの打ち合わせも本格化する。

- 今の家の買い手が見つかり、売買契約を結ぶ:契約時に引き渡し時期を調整し、建築スケジュールとすり合わせる。

※引き渡しを「新居完成後」にしてもらえると仮住まいを避けられる可能性あり。

※この時点で売却してもローンが残る場合は、住み替えローンの利用を見越して金融機関に事前相談を始めておくと安心。 - 建築請負契約を結び、住宅ローンの事前審査や本審査を進める:売却価格や頭金が明確になっているので、ローン審査も通りやすくなる。

- 今の家の引き渡しと、新居の完成時期を調整する:建物の完成に合わせて引き渡し時期を設定することで、仮住まいを避け「住み替え日を1回」にできる可能性がある。

- 建物完成・新居の引き渡し・住宅ローン実行へ:注文住宅が完成し、引き渡し時に住宅ローンが実行されて新居に引っ越し。同時期に今の家を引き渡し、売却代金でローンを完済する。

それぞれ3つの住み替え方法の詳細な解説やリスク、メリット・デメリットは別記事にまとめています。

詳しくはこちら▼の記事を見ていただけると嬉しいです。

住み替えに必要な3つのローンの基礎知識

住み替えローンとは今の家の残債と新しい家の購入資金をまとめて借りられ得るローン

住み替えローンとは、今の家の残債と新しい家の購入資金をまとめて借りられるローンで、売却と購入を同時に進める必要があります。

住み替えローンが必要な場合

住み替えローンが必要になるのは、今の家の売却でローン残債が完済できず、新しい家の購入資金と合わせて不足分を借りる場合です。

- ただし…

- 今住んでいる住宅の売却と新しい家の購入を同じタイミングで行う必要がある

- 審査はやや厳しめ

- 借入額が大きくなり、月々の返済も増える

- 金利がやや高めに設定されるケースも

※我が家は今の家を売ってから次へ進む「売り先行」にしており、そこから注文住宅を検討することになるため、こちらの住み替えローンについては利用しません。

住み替えローンについてはこれからの記事で詳しく書いていきます!

つなぎ融資とは一時的にお金を借りられる短期ローン

新しい家の購入資金と、今の家の売却代金の入金タイミングがずれるときに、一時的にお金を借りる短期ローンです。

つなぎ融資が必要な場合

新しい家の購入資金の一部を、一時的に借りる短期のローン。

例えば、今の家が売れて入金される前に、新居の購入資金が必要なときに使う。

- ただし…

- 借入期間は短く、売却後すぐに返済が必要。

- 金利は通常の住宅ローンより高めに設定されることが多い。

- 審査がある場合もあり、利用条件がやや厳しいことがある。

- 計画的に利用しないと返済負担が増えるリスクがある。

つなぎ融資についてはこれからの記事で詳しく書いていきます!

ダブルローンとは2つのローンを同時に返済すること

ダブルローンとは、今の家のローンが残っている間に新しい家のローンも別に借りることで、2つのローンを同時に返済することを指します。

ダブルローンが必要な場合

今の家が売れていない状態で新しい家を購入するとき、ローンを完済できない場合に発生します。

ただし、

- 2つの住宅ローンを同時に支払うため、月々の返済負担が大きくなる

- 今の家が売れないリスクがある

- 金融機関によっては審査が厳しくなる場合がある

- 資金計画をしっかり立てることが重要

我が家の住み替え事情:残債3000万越え。今の売却価格で売れても±0の厳しい現実

さて、ここからは我が家のリアルな状況についてお話ししたいと思います。

- 住宅ローンの残債3000万円越え

- 家の査定額:3000万円を切る状況である、今の売却の価格設定はローン残債を考慮し3000万円越えにしている

- 売却時にかかる諸費用:仲介手数料、他手数料などで約120万円

売却時にかかる費用についてはこの記事後半のこちらに書いています。

つまり、今の価格設定で売却できたとしても、実質±0の状態なんです。

現時点で「利益」どころか、「手出しをして売る」ことにもなりかねない状態です・・・。

我が家としては、できるだけ手出しをしたくないと考えているため、これ以上の価格ダウンに踏み込めず、正直なところ「動きたくても動けない」状況に立ち止まっています。

家を売ると税金がかかることも?

家の売却で利益(=譲渡所得)が出た場合には、「譲渡所得税」や「住民税」がかかる可能性があります。

でも、マイホームを売る場合には「3,000万円の特別控除」という制度が使えるため、実際には税金がかからない、または少額で済むことが多いです。

この特例を使うためには、

- 自分が住んでいた家であること(住んでいない場合は住まなくなった日から3年以内)

- 家を売却した年とその2年前に3000万円の特別控除を受けていない(3年に1回)

- 売却が親族などへの譲渡でないこと

- 他の特例を受けていない など、いくつか条件があります。

また、住み替えのように新しく家を買う場合には、この3000万円の特別控除を使うと新しい家の「住宅ローン控除(住宅ローン減税)」が併用できないという決まりもあるので注意が必要です。

💡どちらの制度を使うかは、利益の額や新居のローン次第。ケースによって「どっちがお得か?」が変わるので、早めに確認しておくのが安心です。

我が家のように「売却で利益が出ない(±0)」場合は気にしなくてOKですが、

資金計画を立てるうえで税金も意外と見落としがちなので、不安な場合は不動産会社や税理士に軽く相談しておくと安心です。

売却を優先する?住み替え先の購入を先に進める?我が家は「売り先行」を選択

住み替えの3つの方法(売り先行・買い先行・同時進行)

記事前半に書いたのですが、住み替えは大きく分けて、3つの進め方があります。

- 売り先行:今の家を売ってから、新しい家を買う

- 買い先行:新しい家を先に購入してから、今の家を売る

- 同時進行:売却と購入を同時に進め、タイミングを合わせる

こちらの住み替えの3つの進み方についてはこちら▼の記事でも詳しく書いています。

我が家は、「売り先行」を選びました。理由は明確で、今の住宅ローンが残っている状態で新しいローンを組むことが現実的ではなかったからです。

ただし、「売り先行」=「急いで売らなくてはならない」ではありません。

我が家は、「今の家を無理しない価格で売却できたら、次のステップへ進む」という方針です。

我が家は、「買い先行」や「同時進行」という手段は知りながらも、

- 買い先行は住宅ローンが2重になるリスクがある

- 同時進行はタイミングのずれが怖い

という不安があったため、今は立ち止まることになりながらも、「売ること」に集中しています。

住宅ローン返済中の住み替えで気づいた3つの大事なポイント

住宅ローン返済中の住み替え活動を通して、我が家が感じた”リアルな学び”をまとめてみます。

①売却価格とローン残債の差を早めに把握すべし

査定を受けるのには勇気がいりますよね。でも、市場価格を知ることで初めて見通しや資金計画を立てることができます。我が家のように査定額が思ったより低くても、売り出し価格を決めるのは、あくまで自分なので、早めに現状を知るという意味で査定をして、見通しを立てることをおすすめします。

実は、査定をしたり、売却活動をはじめるのにお金はかからないんです。仲介手数料などの諸費用は、売れてからの成功報酬なので「とりあえず査定だけ」というのも気軽にできました。

一括査定についての記事はこちら。

⚠️ただし、売却金額=売却益ではありません。売却には下の表のように諸費用がかかるので、売却金額−諸費用=売却益と考えるようにしてくださいね。

| 諸費用項目 | 内容の説明 | 費用の目安 |

|---|---|---|

| 仲介手数料 | 不動産会社に支払う成功報酬 | 売却価格の約3%+6万円(税別) |

| 登記費用(抵当権抹消) | 住宅ローン完済後、抵当権を外すための手続き費用 | 約1万円〜3万円程度 |

| 印紙税 | 売買契約書に貼る印紙代 | 数千円〜1万円程度 |

| 住宅ローン返済手数料 | ローン完済のための金融機関手数料 | 数千円〜1万円程度 |

| 引越し費用 | 新居へ引越すための費用 | 数万円〜数十万円 |

| その他雑費 | 書類取得費用やクリーニング費用など | 数千円〜数万円 |

諸費用の目安について

| 売却価格の目安 | 諸費用の目安(概算) |

|---|---|

| 2,000万円台 | 約70万円〜100万円程度 |

| 3,000万円台 | 約90万円〜130万円程度 |

| 4,000万円台 | 約120万円〜170万円程度 |

- 諸費用の大部分は仲介手数料(売却価格の約3%+6万円+消費税)で占められます。

- 例えば3,000万円の家なら、仲介手数料だけで約100万円前後。

- それに加えて、登記費用や印紙税、その他手数料、引越し費用などが数万円〜数十万円かかるイメージです。

- したがって、売却時の諸費用は売却価格の約3〜5%程度を目安に準備しておくと安心です。

これらの諸費用は売却時にまとまって発生するため、資金計画にしっかり入れておくことが大切です。

②手出しをしたくないなら、”待つ勇気”は必要

このように書きながら、自分にも言い聞かせています。私自身、思ったように売れなくて値下げが必要?と考えて値下げをしてしまいそうになるのですが(しょっちゅう・・・)、手出しをすることでの金銭的側面を考えることで、焦りは禁物だと思い、思いとどまっています。

③不動産会社との信頼関係がとても大事

不動産会社は、住み替えを進めるためのパートナーです。家の売却は、一生で一度かもしれない一大イベントですよね。住み替えの初めはわからないことだらけ、不安でいっぱい。住宅ローンが残っている場合は、売却価格がとても大事になってくるので、「この売却価格設定だとどれだけの差額になる?」など、家の売却のプロである不動産会社の担当者と逐一相談できる関係を築くことが大事だと今は思っています。

実は、不動産会社との関係で、我が家は失敗したなと思ったことがあったんです。

こちらの記事で詳しく書いています!

番外編:どうしても売却を急ぐときの選択肢「買取」と「リースバック」

「内覧対応が難しい」「早く現金化したい」などの事情がある場合、仲介による売却以外にも、こんな方法があります。

不動産会社による買取

不動産会社が直接、今の家を買い取ってくれる方法です。

すぐに現金化できる反面、価格は仲介による売却相場の7割〜8割程度(不動産会社によっては半額と言われることも)になることが多いです。

売却価格が低くなるのはなぜかというと、不動産会社は家の修繕などをした上で利益を出さなくてはならない、絶対売れる金額を元に考えるという前提があるからです。

仲介のような「買主探し」「内覧対応は不要」ですが、どうしても価格がシビアになってきます。

我が家も住み替えを考えだした当初は買取について不動産会社に相談しましたが、我が家のように住み替えで期間に制限がない(切羽詰まって早く売らなくてはならない状態ではない)場合はおすすめしない、断然仲介で売却することをおすすめすると言われました。

リースバック

家を不動産会社に売却し、そのまま賃貸として住み続ける方法です。

「売却して資金は得たいけど、引っ越したくはない・・・」という人には選択肢の1つになります。

リースバックは仮住まいがいらないなどメリットもある反面、こちらも売却価格が仲介での売却相場より断然低くなる点に注意が必要です。

買取やリースバックのメリット・デメリットについては、これからの記事で詳しく書いていきますね。

結論:住宅ローンが残っていても住み替えは可能。でも、”立ち止まる”選択もあり

住宅ローンが残っている状態でも、住み替えは可能です。ただし、我が家のように「売却してプラスにならず手出しがいる可能性がある」場合は、無理して進めるより”立ち止まる選択”も選択肢の1つです。

すぐに住み替えられなくてもいい、でもいつか理想の暮らしを。

そんな気持ちで、住み替え活動を記録しています。

このブログが、同じような状況にいる方の参考になれば嬉しいです。

「同じような状況だよ!」という方はお気軽にコメントくださいね!

同じ状況のみなさん、一緒に理想の暮らしにむけて「住み替え」活動頑張りましょうね♪

コメント